全国咨询热线

400-008-8650行业资讯

聊一聊矿业权价值评估……

在中国,矿产资源归国家所有,而矿业权是矿产资源所有权派生出来的一种物权,分为探矿权和采矿权,其中探矿权是指在规定范围内勘查矿产资源的权利,采矿权是指在规定范围内开采矿产资源和获得所开采矿产品的权利。矿业权属于无形资产的一种,所谓的矿业权价值,即是该种无形资产的价值,即矿产资源勘查权利的价值和矿产资源开采权利的价值。目前国内对于矿业权价值的评估,是在借鉴资产评估体系的基础上,结合矿业权的特点,形成的一套专业的评估体系。常用的评估方法按评估途径可分为三大类:收益途径、成本途径和市场途径,现分述如下:

一、收益途径

一、收益途径

收益途径,是基于预期收益原则和效用原则,通过计算矿业权所对应的矿产资源储量开发获得预期收益的现值,估算矿业权价值的技术路径。收益途径主要适用于采矿权和勘查程度较高的探矿权价值评估,是一类评估方法的总称,包括折现现金流量法、折现剩余现金流量法、剩余利润法、收入权益法和折现现金流量风险系数调整法五种评估方法。实务中最常采用的就是收入权益法和折现现金流量法。

01

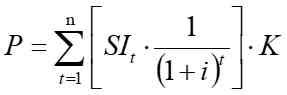

收入权益法

式中,

P—矿业权评估价值;

SIt—年销售收入;

K—采矿权权益系数;i—折现率;

t—年序号(t=1,2,…,n);

n—评估计算年限。

计算公式如下:

上述公式的内涵是先预测矿山生产期每年的销售收入,再通过每年的折现系数调整得出每年的销售收入现值,将每年的销售收入现值累计后,经过采矿权权益系数调整,估算得出采矿权评估价值。

其中采矿权权益系数是矿业权评估的特有名词,该系数是统计历年不同矿种采矿权的评估价值与销售收入现值的比值所得出的经验数据,可视为已囊括了收益途径中所需考虑大部分参数,该系数的引入大大简化了收益途径的评估过程,但相应的也会造成估值准确性较差,致使收入权益法适用范围受到一定局限,主要适用于:

矿产资源储量规模和矿山生产规模均为小型的、且不具备采用其他收益途径评估方法的条件的采矿权评估;

服务年限较短生产矿山的采矿权评估;

资源接近枯竭的大中型矿山,其剩余服务年限小于5年的采矿权评估。

02

折现现金流量法

式中:

P—矿业权评估价值;

CI—年现金流入量;

CO—年现金流出量;(CI-CO)t—年净现金流量;

i—折现率;

t—年序号(t=1,2,…,n);

n—评估计算年限。

计算公式如下:

上述公式的内涵是先预测矿山各年的现金流入量和流出量,得出各年的净现金流量,再通过每年的折现系数调整得出每年的净现金流量现值,将每年的净现金流量现值累计后作为采矿权评估价值。

对于矿业权而言,现金流入可能包括:销售收入、回收固定资产残(余)值、回收流动资金、抵扣机器设备进项增值税。

现金流出可能包括:后续地质勘查投资(探矿权涉及)、固定资产投资、无形资产投资、其他资产投资、更新改造资金、流动资金、经营成本、销售税金及附加、企业所得税。

由于现金流的模型较为完善,故折现现金流量法的适用范围较广,主要适用于:

适用于详查及以上勘查阶段的探矿权评估和赋存稳定的沉积型大中型矿床的普查探矿权评估;

适用于拟建、在建、改扩建矿山的采矿权评估以及具备折现现金流量法适用条件的生产矿山的采矿权评估。

在实务中,只要矿业权具备折现现金流量法的评估的基本前提条件,一般优先采用该方法进行价值评估。

二、成本途径

成本途径,是指基于贡献原则和重置成本的原理,对有关、有效的勘查工作(即找矿工作)重置成本进行修正或调整,以修正或调整后的重置成本反映矿业权价值的技术路径。成本途径主要适用于勘查程度较低,资源储 量可靠性较差,不适合采用收益途径评估的的探矿权价值评估,是一类评估方法的总称,包括勘查成本效用法和地质要素评序法。

01

勘查成本效应法

式中:

P—探矿权评估价值;

Cr—重置成本;

Ui—各类地质勘查技术方法完成的实物工作量;

Pi—各类地质勘查实务工作对应的现行价格和费用标准;

ε—盐矿测试、其他地质工作(含综合研究及编写报告)、工地建筑等间接费用的分摊系数;

C—岩矿测试、其他地质工作(含综合研究及编写报告);

F—效用系数;

F=f1×f2f1—勘查工作布置合理性系数;

f2—勘查工作加权平均质量系数;

i—各实物工作量序号(i=1,2,3,…n);

n—勘查实物工作量项数。

或上述公式的内涵是先核算所投入的各类勘查工作(包含找矿工作发生的直接费用和间接费用)的工作量,结合现行价格和费用标准,计算得出所投入的各类勘查工作的重置成本,再根据工作布置合理性、工作质量优劣两项因素对各类勘查工作的重置成本进行修正,估算得出探矿权的评估价值。

该方法主要适用于:

投入少量地表或浅部地质工作的预查阶段的探矿权评估,或者经一定勘查工作后找矿前景仍不明朗的普查探矿权评估。

注:根据《固体矿产地质勘查规范总则》(GB/T 13908-2002),探矿权的勘查阶段依次划分为预查、普查、详查、勘探四个阶段(完成上一阶段工作才能转入下一阶段,最终可转为采矿权)。而根据最新发布的《固体矿产地质勘查规范总则》(GB∕T 13908-2020),勘查阶段分为普查、详查、勘探三个阶段,无预查阶段,鉴于现阶段实务中所收集地质资料绝大部分仍采用《固体矿产地质勘查规范总则》(GB/T 13908-2002),故本文关于探矿权的勘查阶段仍按原四阶段进行叙述。

02

地质要素评序法

式中:

P—地质要素评序法探矿权评估价值;

Pc—基础成本(勘查成本效用法探矿权评估价值);

aj—第j个地质要素的价值指数(j=1,2,…,m);

a—调整系数(价值指数的乘积,

a=a1a2a3…am);

m—地质要素的个数。

上述公式的内涵是在勘查成本效应法估算所得估值的基础上,再引入找矿潜力、矿产资源开发前景等相关因素,对估值进行进一步修正调整后,得出探矿权评估价值。

该方法主要适用于:

主要用于普查阶段的探矿权评估,也用于能够满足要求的预查阶段的探矿权评估。

三、市场途径

市场途径,是指基于替代原理,通过分析、比较评估对象与市场上已有矿业权交易案例异同,间接估算矿业权价值的的技术路径。

市场途径虽适用于所有探矿权采矿权价值评估,但因国内矿业权交易市场仍在起步阶段,公开透明度较低,合适案例获取困难,故实务中均优先采用收益途径或成本途径,市场途径很少采用,本文不予详述。

收益途径,是基于预期收益原则和效用原则,通过计算矿业权所对应的矿产资源储量开发获得预期收益的现值,估算矿业权价值的技术路径。收益途径主要适用于采矿权和勘查程度较高的探矿权价值评估,是一类评估方法的总称,包括折现现金流量法、折现剩余现金流量法、剩余利润法、收入权益法和折现现金流量风险系数调整法五种评估方法。实务中最常采用的就是收入权益法和折现现金流量法。

01

收入权益法

式中,

P—矿业权评估价值;

SIt—年销售收入;

K—采矿权权益系数;i—折现率;

t—年序号(t=1,2,…,n);

n—评估计算年限。

计算公式如下:

上述公式的内涵是先预测矿山生产期每年的销售收入,再通过每年的折现系数调整得出每年的销售收入现值,将每年的销售收入现值累计后,经过采矿权权益系数调整,估算得出采矿权评估价值。

其中采矿权权益系数是矿业权评估的特有名词,该系数是统计历年不同矿种采矿权的评估价值与销售收入现值的比值所得出的经验数据,可视为已囊括了收益途径中所需考虑大部分参数,该系数的引入大大简化了收益途径的评估过程,但相应的也会造成估值准确性较差,致使收入权益法适用范围受到一定局限,主要适用于:

矿产资源储量规模和矿山生产规模均为小型的、且不具备采用其他收益途径评估方法的条件的采矿权评估;

服务年限较短生产矿山的采矿权评估;

资源接近枯竭的大中型矿山,其剩余服务年限小于5年的采矿权评估。

02

折现现金流量法

式中:

P—矿业权评估价值;

CI—年现金流入量;

CO—年现金流出量;(CI-CO)t—年净现金流量;

i—折现率;

t—年序号(t=1,2,…,n);

n—评估计算年限。

计算公式如下:

上述公式的内涵是先预测矿山各年的现金流入量和流出量,得出各年的净现金流量,再通过每年的折现系数调整得出每年的净现金流量现值,将每年的净现金流量现值累计后作为采矿权评估价值。

对于矿业权而言,现金流入可能包括:销售收入、回收固定资产残(余)值、回收流动资金、抵扣机器设备进项增值税。

现金流出可能包括:后续地质勘查投资(探矿权涉及)、固定资产投资、无形资产投资、其他资产投资、更新改造资金、流动资金、经营成本、销售税金及附加、企业所得税。

由于现金流的模型较为完善,故折现现金流量法的适用范围较广,主要适用于:

适用于详查及以上勘查阶段的探矿权评估和赋存稳定的沉积型大中型矿床的普查探矿权评估;

适用于拟建、在建、改扩建矿山的采矿权评估以及具备折现现金流量法适用条件的生产矿山的采矿权评估。

在实务中,只要矿业权具备折现现金流量法的评估的基本前提条件,一般优先采用该方法进行价值评估。

二、成本途径

成本途径,是指基于贡献原则和重置成本的原理,对有关、有效的勘查工作(即找矿工作)重置成本进行修正或调整,以修正或调整后的重置成本反映矿业权价值的技术路径。成本途径主要适用于勘查程度较低,资源储 量可靠性较差,不适合采用收益途径评估的的探矿权价值评估,是一类评估方法的总称,包括勘查成本效用法和地质要素评序法。

01

勘查成本效应法

式中:

P—探矿权评估价值;

Cr—重置成本;

Ui—各类地质勘查技术方法完成的实物工作量;

Pi—各类地质勘查实务工作对应的现行价格和费用标准;

ε—盐矿测试、其他地质工作(含综合研究及编写报告)、工地建筑等间接费用的分摊系数;

C—岩矿测试、其他地质工作(含综合研究及编写报告);

F—效用系数;

F=f1×f2f1—勘查工作布置合理性系数;

f2—勘查工作加权平均质量系数;

i—各实物工作量序号(i=1,2,3,…n);

n—勘查实物工作量项数。

或上述公式的内涵是先核算所投入的各类勘查工作(包含找矿工作发生的直接费用和间接费用)的工作量,结合现行价格和费用标准,计算得出所投入的各类勘查工作的重置成本,再根据工作布置合理性、工作质量优劣两项因素对各类勘查工作的重置成本进行修正,估算得出探矿权的评估价值。

该方法主要适用于:

投入少量地表或浅部地质工作的预查阶段的探矿权评估,或者经一定勘查工作后找矿前景仍不明朗的普查探矿权评估。

注:根据《固体矿产地质勘查规范总则》(GB/T 13908-2002),探矿权的勘查阶段依次划分为预查、普查、详查、勘探四个阶段(完成上一阶段工作才能转入下一阶段,最终可转为采矿权)。而根据最新发布的《固体矿产地质勘查规范总则》(GB∕T 13908-2020),勘查阶段分为普查、详查、勘探三个阶段,无预查阶段,鉴于现阶段实务中所收集地质资料绝大部分仍采用《固体矿产地质勘查规范总则》(GB/T 13908-2002),故本文关于探矿权的勘查阶段仍按原四阶段进行叙述。

02

地质要素评序法

式中:

P—地质要素评序法探矿权评估价值;

Pc—基础成本(勘查成本效用法探矿权评估价值);

aj—第j个地质要素的价值指数(j=1,2,…,m);

a—调整系数(价值指数的乘积,

a=a1a2a3…am);

m—地质要素的个数。

上述公式的内涵是在勘查成本效应法估算所得估值的基础上,再引入找矿潜力、矿产资源开发前景等相关因素,对估值进行进一步修正调整后,得出探矿权评估价值。

该方法主要适用于:

主要用于普查阶段的探矿权评估,也用于能够满足要求的预查阶段的探矿权评估。

三、市场途径

市场途径,是指基于替代原理,通过分析、比较评估对象与市场上已有矿业权交易案例异同,间接估算矿业权价值的的技术路径。

市场途径虽适用于所有探矿权采矿权价值评估,但因国内矿业权交易市场仍在起步阶段,公开透明度较低,合适案例获取困难,故实务中均优先采用收益途径或成本途径,市场途径很少采用,本文不予详述。

扫一扫,关注公众号

扫一扫,关注公众号 微信扫一扫

微信扫一扫